高通:手机碰到天花板,中国的电动车,才是高通未来

高通对于国内用户而言,并不陌生,因为几乎所有的手机都和高通有关系。

小米、OPPO、VIVO、荣耀、华为、三星、魅族、联想、中兴等都使用过高通的芯片,苹果也得依赖高通的基带芯片。

不仅如此,高通垄断了全球众多的通信专利,每一家手机厂商,都逃不过高通的镰刀,都得向高通交专利费,只是多少而已。

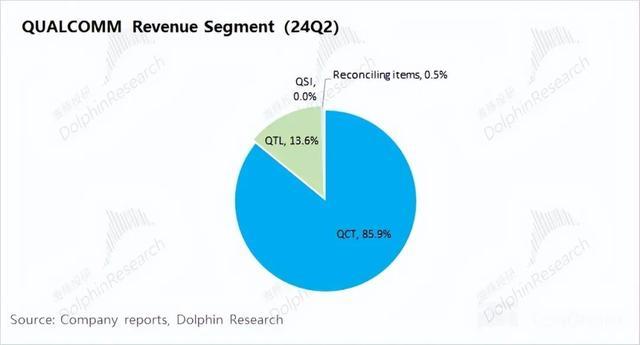

在高通的业务中,营收主要分为两块,一块是QCT,也就是各种芯片业务,另外一块是QTL,这一块指的就是技术授权,从构成来,2024年二季度,QLC占比86%左右,而技术授权占比14%左右。

明显QCT还是主导,也就是卖芯片是主流,但QTL这一块,虽然收入少,利润非常高,毛利率超过90%,赚的可不少。

不过,从现在的情况来看,QCT这一块,也就是高通芯片这一块,其实也慢慢的在做调整了,那就是手机芯片方面,已经碰到了天花板,很难再有大增长了。

未来,可能是电动汽车这一块了,特别是中国电动汽车大发展,可能是高通未来的希望之所在了。

为何这么说?一方面是目前的手机业务其实已经发展到顶峰了,手机销量不会有太多的大增长,每年卖出的手机,都差不太多,这意味着对芯片的需求其实也差不太多。

而高通拿下的份额,也不会有太多增长,所以未来手机业务再怎么增长,对于高通而言,增长也不会太大。

比如2024年2季度,高通的手机芯片业务营收 59 亿美元,同比增长 12.3%,这是因为二季度全球手机销量增长8%,表现还行,但不算亮眼。

不过,在汽车芯片方面,却非常亮眼了,汽车芯片业务营收 8.11 亿美元,同比增长 86.9%,是增长最快的业务了。

为何增长这么多,当然是因为目前电动汽车发展,需要大量高通的芯片。

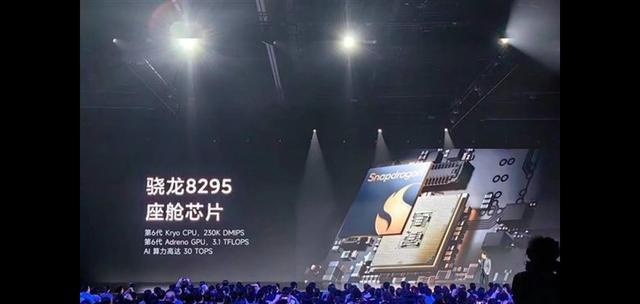

目前在智能座舱方面,高通垄断了中国市场80%以上的份额,国内的新能源汽车,特别是新势力们造的车,几乎全部使用高通的座舱芯片。

从之前的8155到现在的8295等,大家去看看新势力们的发布会,几乎是清一色的高通芯片。

目前中国新能源汽车渗透率已经超过了50%,一年生产的新能源汽车超过1000万辆,未来还会更多,以高通目前的统治地位,未来这些电动车,将成为高通新的营收增长点,成为高通的希望。